Confundiu-se moeda estrangeira fraca com prosperidade nacional eterna

O artigo abaixo foi originalmente publicado em setembro de 2015 e segue sem absolutamente nenhuma alteração.

__________________

Não, não foi a China. A China ajudou, é claro, mas a China nem de longe explica toda a nossa economia.

O forte crescimento econômico da China durante toda a década de 2000 de fato fez com que aquele país se tornasse um voraz e insaciável consumidor do minério de ferro e da soja produzidos no Brasil. Tal fenômeno explica, e muito, os bons resultados obtidos no Brasil pelo setor da mineração e da soja, bem como os bons resultados de todas as cadeias produtivas associadas aos setores da mineração e da soja, como o de maquinário agrícola e de caminhões.

Mas nem de longe a China explica toda a economia brasileira. Para se ter uma ideia, de tudo o que o Brasil exporta para a China, os produtos manufaturados não chegam nem a 5%. Isso significa, por exemplo, que a indústria brasileira — que cresceu forte no período 2004 a 2011, e entrou em retração em 2012 — nem de longe tem a China como principal cliente.

{kind=link}

Os setores de maquinário agrícola (para a colheita da soja), de maquinário pesado (para as mineradoras) e de caminhões (para fazer o transporte da soja e do minério) de fato se beneficiam da expansão chinesa, mas estes setores não explicam toda a economia brasileira.

A renda das pessoas crescendo anualmente, shoppings lotados e restaurantes com filas de espera, aeroportos abarrotados, pobres podendo pagar passagens de avião, pobres se tornando classe média, empregadas domésticas tendo aumentos salariais e podendo mandar filhos para a escola, carros zero sendo vendidos em quantidades crescentes, boom imobiliário e apartamentos sendo vendidos ainda na planta, empresas tendo seus estoques prontamente vendidos, novos empreendimentos sendo iniciados diariamente, trabalhadores encontrando empregos a salários nominais cada vez maiores — todos esses fenômenos ocorreram por todo o país e se tornaram corriqueiros no período 2004-2011, mas eles não são explicados pela China.

Ademais, a participação das exportações na economia brasileira é ínfima, não chegando nem a 12% do PIB. Tal valor só é maior que Afeganistão, Burundi, Sudão, República Centro-Africana e Kiribati. A média global é de 29,8% do PIB.

Ou seja, não foi a China.

Houve um ajuste, mas ele também não explica tudo

Tão logo o governo Lula assumiu o poder em janeiro de 2003, houve um ortodoxo e surpreendente ajuste da economia para corrigir todos os desequilíbrios causados por sua eleição em 2002.

Vale lembrar que a eleição de Lula e do PT — um partido que até então pregava abertamente o rompimento de "tudo que aí está", que defendia abertamente a adoção de uma economia socialista, o rompimento de contratos, a estatização dos meios de produção, a reforma agrária na marra, o calote das dívidas interna e externa, o poder ilimitado dos sindicatos, as greves etc. — gerou um clima de total incerteza entre empresários e investidores estrangeiros, de modo que o resultado não poderia deixar de ser outro: a economia vivenciou uma crise gravíssima no final de 2002.

Houve fuga de capitais, o câmbio disparou e o dólar foi a quase R$ 4. Consequentemente, o IPCA, por causa da disparada do câmbio, fechou o ano em 12,5%.

{kind=link}

{kind=link}

Ninguém tinha confiança em nada, pois o futuro governo não apenas era uma incógnita, como também iria assumir em meio a uma situação econômica muito delicada.

Mas então o governo Lula surpreendeu a maior parte do mercado e nomeou uma equipe econômica tida como ortodoxa e conservadora, liderada por um banqueiro de carreira internacional consagrada, Henrique Meirelles, e por um médico que era visto como um entusiasta da ortodoxia econômica, Antonio Palocci.

O resto da equipe econômica era formada exclusivamente por técnicos, sem nenhum quadro do PT ocupando os grandes cargos. Nomes renomados como Joaquim Levy (sim, o próprio), Marcos Lisboa e Murilo Portugal foram pra Fazenda, ao passo que Alexandre Schwartsman, Ilan Goldfajn e o durão Afonso Beviláqua (que era o terror dos heterodoxos, pois queria um IPCA próximo de 3%) foram para o Banco Central.

{kind=link}

A simples nomeação dessa equipe econômica gerou uma surpresa positiva.

E quando essa equipe econômica sinalizou claramente que a política econômica adotada seria baseada no cumprimento de contratos, na liberdade de preços, em uma política fiscal austera, na elevação do superávit primário para 4,25% do PIB (hoje é necessária muita maquiagem contábil pra se chegar a 0,7%), e em uma política monetária dura e restritiva, que seria garantida por um Banco Central que teria total autonomia operacional, a confiança começou a voltar ao mercado.

O processo, no entanto, não foi indolor.

Em 2003, essa equipe econômica fez um ajuste brutal. Para conter a disparada do IPCA, a taxa SELIC foi elevada pra 26,50%.

{kind=link}

O superávit primário foi de 4,3% do PIB (acima da meta já alta de 4,25%).

Nos primeiros 6 meses de 2003, que foi o período em que a SELIC ficou em seu valor mais alto, o consumo doméstico chegou a cair 11% . E o desemprego foi para 13%.

{kind=link}

{kind=link}

Isso, sim, foi austeridade para espanhol, grego, português, irlandês nenhum botar defeito.

Mas esse ajuste foi tão forte e tão surpreendente — ninguém esperava isso de um governo de esquerda —, que o mercado reagiu muito positivamente, tanto investidores e especuladores estrangeiros quanto empresários e consumidores.

A partir do momento em que houve um ajuste tão forte, e esse ajuste começou a dar resultado, algumas coisas começaram a acontecer.

Primeiro, a inflação de preços acumulada em 12 meses começou a cair rapidamente, indo de 17% para 5,2% em um ano, sendo este o menor valor desde 1999. A rápida queda na inflação de preços e o cenário de estabilidade política e econômica geraram a confiança necessária para o retorno dos investimentos e, por conseguinte, do crescimento econômico.

{kind=link}

Aquela equipe econômica entendia que investimentos só ocorrem quando, além de um mínimo de estabilidade política, a inflação de preços é baixa e as contas do governo estão arrumadas, o que gera previsibilidade e confiança.

Afinal, quando um empreendedor faz um investimento voltado para o longo prazo — quando ele decide construir novas instalações ou ampliar as instalações de sua empresa, ou mesmo quando ele pensa em contratar mão-de-obra —, é crucial que ele tenha um mínimo de certeza a respeito do poder de compra da moeda no futuro, que é quando investimento dele estará pronto e ele começará a auferir as receitas dele.

O mesmo vale para os consumidores. Ao verem que seu orçamento está apertado, que seu poder de compra está caindo e que não há perspectiva de melhora, eles acabam sendo obrigados a apertar os cintos e a consumir apenas o essencial.

Quanto ao orçamento do governo, se as contas estiverem em descalabro, os investimentos inevitavelmente serão afetados, pois os empresários e investidores sabem que inevitavelmente haverá aumento de impostos e abolição de isenções para equilibrar o orçamento, o que gerará custos adicionais para as empresas e mudará totalmente o cenário no qual elas inicialmente basearam seus planos de investimentos.

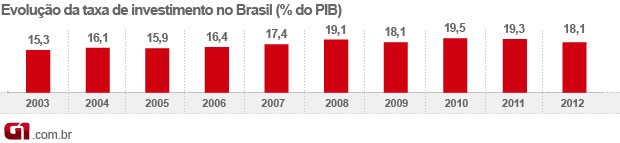

Com o ajuste feito em 2003 e a subsequente estabilização da economia, houve um substancial aumento do investimento, do crédito e da quantidade de pessoas empregadas, as quais não apenas expandiram o mercado de consumo interno, como também aumentaram a plataforma produtora de exportação.

{kind=link}

Mesmo no agronegócio, a expansão na maior parte do período 2003-2011 foi baseada em aumento de volumes, produtividade e área plantada. Isso também foi fruto da estabilidade, da confiança e do aumento dos investimentos.

{kind=link}

Mas apenas esse ajuste ainda não explica o crescimento da década.

O primeiro mistério: o crédito disparou, mas os preços se mantiveram relativamente comportados

O fenômeno mais notável dessa estabilização econômica foi o aumento acentuado do crédito, algo até então inédito na história do real. O crédito disparou porque o nível de confiança aumentou, fazendo com que consumidores passassem a consumir mais e empresários voltassem a investir mais.

Eis o gráfico da expansão do crédito, que começa em 1994, logo na criação do real, e vai até o final de 2011.

Gráfico 1: expansão do crédito no até o final de 2011

Observe que é justamente em 2004 que a expansão adquire um crescimento exponencial

Vale ressaltar, como já inúmeras vezes explicado por este site, que esse gráfico mostra a quantidade de dinheiro que os bancos (privados e públicos) estão jogando na economia.

No nosso atual sistema monetário e bancário, o processo de expansão do crédito gera um aumento da quantidade de dinheiro na economia. Quando uma pessoa ou empresa pega empréstimo, os bancos criam dinheiro do nada — na verdade, meros dígitos eletrônicos — e simplesmente acrescentam esses dígitos na conta do tomador do empréstimo.

Ou seja, todo esse processo de expansão de crédito nada mais é do que um mecanismo que aumenta a quantidade de dinheiro na economia. Explicar o funcionamento do sistema bancário está fora do escopo desse artigo (você pode entender todos os detalhes do sistema bancário neste artigo), de modo que basta dizer que os bancos, quando emprestam dinheiro, criam dígitos eletrônicos do nada, e esses dígitos eletrônicos representam dinheiro.

Esse processo de expansão do crédito afeta os principais números da economia, como PIB, emprego, renda e inflação de preços. Um aumento da quantidade de dinheiro na economia, gerado pela criação de crédito bancário, faz com que, no primeiro momento, enquanto os preços ainda não foram afetados, aumente o consumo, aumente a demanda por mão-de-obra em todos os setores da economia, aumente o emprego (na indústria, na construção civil, nos setores de serviço, varejista e comércio em geral), aumentem os salários, aumente a renda nominal, e aumente os investimentos.

Mas todo esse processo contínuo só dura enquanto os preços — tanto dos bens e serviços quanto dos salários — se mantiverem relativamente comportados. Caso eles comecem a subir forte, e as injeções de crédito continuem, haverá um aumento ainda mais forte dos preços e dos salários, podendo levar a um grande descontrole inflacionário.

Normalmente, antes de se chegar a esse ponto, o Banco Central — que trabalha com metas de inflação — atua para conter a escalada dos preços. E ele faz isso subindo os juros para desacelerar essa expansão do crédito e, tão importante quanto, para alterar as expectativas inflacionárias das pessoas, fazendo com que os formadores de preço — dentistas, encanadores, advogados, mecânicos, indústrias e comércio — incorporem essa expectativa de que a inflação será controlada e, consequentemente, parem de reajustar seus preços baseando-se nessas expectativas.

Mas o que realmente chama a atenção no período 2004-2011 é que o crédito disparou, a taxa básica de juros (SELIC) controlada pelo Banco Central desabou (de um máximo de 26,50% para um mínimo de 8,75%), e os preços se mantiveram relativamente comportados, com o IPCA acumulado em 12 meses chegando a bater em 2,97% no início de 2007, mesmo com a exponencial expansão do crédito mostrada no gráfico acima.

{kind=link}

Gráfico 2: evolução do IPCA acumulado em 12 meses, de 2003 a 2010

Foi a primeira vez na história do real que isso aconteceu — crédito se expandindo exponencialmente e preços se desacelerando também fortemente.

Aliás, foi a primeira vez desde 1914 que isso aconteceu.

Embora seja verdade que a estabilidade da economia à época — para ficar numa expressão muito cara aos economistas ortodoxos — tenha ajudado o Banco Central a "ancorar as expectativas inflacionárias dos agentes econômicos", apenas isso não explica esse descompasso entre, de um lado, expansão exponencial do crédito, salários crescentes e produtividade baixa e, de outro, inflação de preços decrescentes.

Qual o elemento que fecha essa equação aparentemente desequilibrada?

A guerra no Iraque

Foi em março de 2003 que o governo americano iniciou a invasão do Iraque para derrubar Saddam Hussein. Uma incursão militar que aparentemente seria rápida — a última operação militar americana realizada no Iraque, a Tempestade no Deserto, iniciada em janeiro de 1991, durou menos de 2 meses — acabou se estendendo por quase uma década e custando, tanto financeiramente quanto humanamente, muito mais do que o inicialmente estimado.

E daí?

E daí que, se há algo que a história comprova, é que guerras são péssimas para a moeda dos países envolvidos. Guerras geram enormes custos militares e extra-orçamentários, os quais são cobertos majoritariamente via endividamento do governo e inflação monetária. O próprio Império Romano teve sua derradeira queda precipitada pela adulteração de moeda. Rússia e Ucrânia vivenciaram um derretimento de suas moedas ao entrarem em conflito recentemente.

{kind=link}

{kind=link}

Os EUA também não escapam dessa lei econômica. Sua moeda pode não se desintegrar por completo, é claro; porém, enquanto durar o conflito e enquanto este for intenso, a moeda sofre.

As consequências sobre o dólar

Até 2002, o dólar vinha de duas décadas de inabalável robustez. Em 2002, porém, ele começa a perder força, muito provavelmente por causa do início do confronto no Afeganistão (causado, por sua vez, pelos atentados de 11 de setembro). A partir de 2003, com a invasão do Iraque, o dólar entra em queda livre perante todas as outras moedas do mundo.

O gráfico abaixo — que mostra a evolução do dólar em relação a uma cesta formada pelas principais moedas mundiais — mostra o que aconteceu.

Gráfico 3: evolução do valor do dólar perante uma cesta contendo as principais moedas do mundo

Repare que é justamente no período 2003-2011 que o dólar segue em contínuo declínio, chegando à sua mínima em meados de 2011, recuperando-se a partir de 2012, e fortemente a partir de meados de 2014.

A evolução do preço do ouro em relação ao dólar conta a mesma história. Foi em 2003 que a coisa começou a degringolar. O gráfico a seguir mostra a evolução do preço de uma onça (31,1 gramas) de ouro em dólares:

Gráfico 4: preço, em dólares, de uma onça de ouro

Nesse mesmo período, 2003 a 2011, o dólar se desvalorizou acentuadamente em relação a todas as moedas do mundo.

Veja nesses links a desvalorização do dólar em relação ao franco suíço, à libra esterlina (vale ressaltar que o Reino Unido também entrou na guerra no Iraque), ao euro, ao dólar canadense, ao dólar australiano, ao peso chileno, ao peso colombiano, ao sol peruano.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

E veja aqui a desvalorização do dólar em relação ao real.

Gráfico 5: evolução da taxa de câmbio real/dólar

Agora compare a evolução do câmbio acima com a evolução do IPCA abaixo, no mesmo período.

Gráfico 6: IPCA acumulado em 12 meses, de 2000 a 2015

Nota-se que, de 2003 até 2010, a contínua valorização do real em relação ao dólar — ou, dito de outra forma, a contínua desvalorização do dólar perante o real — ajudou, e muito, a conter a pressão nos preços exercida pela expansão do crédito, pelo aumento da renda e pela baixa produtividade.

Ou seja, de um lado, o crédito se expandia e isso fazia com que a renda, o emprego e o consumo crescessem; de outro, como o preço do dólar caía continuamente, isso fazia com que todos os produtos importados, bem como todos os produtos nacionais cuja produção utilizasse insumos com componentes importados, não subissem de preço.

E esse impacto do dólar é muito maior do que muitos imaginam. Os preços dos remédios (85% da química fina é importada), do pão (o trigo é uma commodity precificada em dólar e é majoritariamente importada), das passagens aéreas (querosene é petróleo, e petróleo é cotado em dólar), das passagens de ônibus (diesel também é petróleo), de todos os importados básicos (de eletroeletrônicos e utensílios domésticos a roupas e mobiliários) e até mesmos os preços dos aluguéis e das tarifas de energia elétrica (ambos são reajustados pelo IGP-M, índice esse que mensura commodities e matérias-primas, ambas sensíveis ao dólar) são afetados pelo dólar.

Também os preços dos alimentos, especialmente as carnes bovina e suína, sofrem impacto direto do dólar. O farelo de soja, por exemplo, é utilizado como ração para bovinos e suínos, e a soja é uma commodity cotada em dólar. Se o dólar fica mais barato, os custos dos pecuaristas para alimentar seus animais ficam mais contidos, o que diminuiu a pressão por repasses de preços.

Ou seja, se o dólar fica continuamente mais barato, não há pressão altista sobre todos esses itens supracitados. Consequentemente, a expansão do crédito pode durar mais tempo sem gerar carestia generalizada. A renda real das pessoas cresce em decorrência do fato de a expansão do crédito estar gerando um aumento da renda nominal sem um proporcional aumento dos preços.

Nesse cenário, apenas o setor de serviços — que não sofre concorrência externa e que sofrerá um forte aumento de demanda justamente por causa da elevação da renda real das pessoas — tem mais liberdade para aumentar preços. E foi exatamente isso o que aconteceu.

O dólar em contínuo enfraquecimento ajudou enormemente a economia brasileira — e também o governo

Podemos especular sobre as reais causas do enfraquecimento do dólar.

Teria sido apenas a guerra no Iraque?

Teria sido a guerra no Iraque em conjunto com a forte expansão do crédito ocorrida nos EUA nesse mesmo período, a qual aditivou a bolha imobiliária no país?

Teria a bolha imobiliária sido causada justamente pela desvalorização do dólar em decorrência da guerra no Iraque? Isso é bem possível. Como explicou Mises, uma desvalorização da moeda tende a gerar uma corrida para ativos reais, que e isso pode ter levado à bolha imobiliária americana. As pessoas pegavam empréstimos, compravam imóveis e revendiam a preços ainda maiores. Há quem sustente essa tese de que a bolha imobiliária americana nada mais foi do que uma inevitável reação das pessoas à desvalorização do dólar causada pela guerra no Iraque.

O fato inconteste, no entanto, é que, quaisquer que tenham sido suas causas, a desvalorização do dólar está por trás de todo o boom econômico vivenciado não só pelo Brasil, mas por toda a América Latina na década de 2000.

Em períodos normais — isto é, quando o dólar está forte e estável —, expansões do crédito nos países periféricos tendem a rapidamente gerar carestia, pois tais expansões, além de aumentarem a quantidade de dinheiro na economia, também geram desvalorizações na taxa de câmbio, o que rapidamente obriga os bancos centrais a subirem os juros e abortarem essa expansão do crédito.

Porém, se uma expansão do crédito for acompanhada de uma apreciação da taxa de câmbio — isto é, de uma desvalorização do dólar —, a carestia fica bem mais contida, permitindo assim que a expansão do crédito dure mais tempo e eleve continuamente a renda, o emprego e o consumo, e sem gerar grandes pressões nos preços.

Esse, aliás, é o melhor dos cenários: renda, emprego e consumo aumentam continuamente, mas os preços ficam contidos, o que permite que tal ciclo dure muito mais tempo do que duraria em "épocas normais".

Mais ainda: com uma contínua expansão do crédito, as receitas do governo também aumentam. Como há mais dinheiro sendo criado, e os preços estão bem comportados por causa do dólar, as pessoas consomem mais, os empresários investem mais e empregam mais, e a renda de todos aumenta. Consequentemente, o governo arrecada mais impostos (tanto sobre a renda quanto os indiretos) e pode se dar ao luxo de aumentar seus gastos, inclusive o salário do funcionalismo público.

Lula surfou, e muito, nesse cenário.

Um rápido comentário sobre o boom das commodities

Quem também se deu muito bem com a desvalorização do dólar foram as mineradoras.

Há muita confusão a respeito do boom das commodities ocorrido na década passada. Sim, a China influenciou bastante, mas o papel do dólar foi decisivo. O boom das commodities está intimamente ligado ao dólar fraco.

Todas as commodities (de minério de ferro a petróleo) são precificadas em dólar. Sendo assim, sempre que o dólar está fraco, os preços das commodities estão em alta, e vice-versa. Sempre.

O boom das commodities (principalmente minério e petróleo) na década de 2000 foi "auxiliado" pelo enfraquecimento do dólar. E o atual "arrefecimento" das commodities também está ligado ao fortalecimento do dólar. O gráfico do dólar em relação ao ouro, mostrado acima, ilustra perfeitamente esse fenômeno.

E como as receitas e as dívidas das mineradoras são cotadas em dólar, elas sofrem diretamente esse ciclo econômico gerado pela flutuação do valor do dólar: o enfraquecimento do dólar gera um aumento nos preços do minério, e isso leva as mineradoras a expandirem seus investimentos. Tão logo o dólar se fortalece, as commodities caem de preço e todos esses investimentos expansivos se revelam errôneos. E então cortes de custos — demissões — são feitos.

A Vale está passando por isso. As petrolíferas americanas também.

O melancólico fim

Tudo o que se baseia em fundamentos flácidos irá eventualmente desabar. No caso brasileiro, tão logo o dólar começou a se fortalecer em 2012 (vide gráficos 3 e 4), todo o arranjo se esfacelou.

Aquela aparentemente mágica capacidade do governo Lula de fazer com que renda e emprego aumentassem contínua e duradouramente sem gerar carestia foi desmascarada. Tal cenário não mais existe. E nada indica que ele voltará tão cedo.

Por si só, um aumento do dólar já seria o suficiente para desarranjar toda a economia. Porém, os efeitos desse aumento do dólar foram intensificados pelas políticas implantadas pela pavorosa "Nova Matriz Econômica", a qual surgiu ainda no final de 2008, mas que foi acentuada no governo Dilma Rousseff.

Sem a Nova Matriz Econômica, a grande expansão do crédito teria gerado "apenas" endividamento das pessoas (por causa do crédito farto e barato) e investimentos errados (os quais se revelariam sobredimensionados tão logo a carestia se manifestasse, a renda real estagnasse e ficasse comprovado que não havia demanda para tais investimentos).

Com a Nova Matriz Econômica, porém, os desarranjos foram amplificados. Além do endividamento recorde e dos investimentos errôneos das indústrias, tivemos também disparada nos preços da gasolina e da energia elétrica, grande queda na renda real das pessoas, pedaladas fiscais e desarranjo nas contas do governo, perda do grau de investimento, e uma disparada ainda mais intensa do dólar, o que está causando uma carestia generalizada. (Veja tudo isso, em detalhes, aqui).

Os contínuos aumentos dos gastos do governo durante a era Lula — os quais foram possibilitados justamente pela expansão do crédito e do dólar fraco — e que foram amplificados pelas pedaladas fiscais do governo Dilma, estão agora cobrando seu preço. Com as subidas dos juros efetuadas pelo Banco Central, a expansão do crédito desacelerou, levando consigo a renda, o emprego e os salários. Consequentemente, a arrecadação do governo também caiu.

Dilma partiu do princípio de que poderia continuar aumentando os gastos no mesmo ritmo de Lula. Mas as receitas do governo secaram. Agora, ela convocou toda a população para pagar a conta de suas pedaladas fiscais e da esbórnia fiscal herdada do governo Lula.

Em simultâneo a tudo isso, há um grande caos no cenário político: Dilma está ameaçada de impeachment por ter se elegido com o dinheiro desviado da Petrobras (segundo os delatores Ricardo Pessoa, Fernando Baiano, Pedro Barusco e Alberto Youssef) e também por ter feito as já famosas pedaladas fiscais no primeiro mandato, o que configuraria crime de responsabilidade fiscal.

E, por se tratar de fatos que envolvem a campanha eleitoral, o então candidato à vice-presidência e atual ocupante do cargo, Michel Temer, também pode ser engolfado pelas denúncias.

Mas não pára por aí: os sucessores diretos da presidente da República — que são o presidente da Câmara dos Deputados, Eduardo Cunha, e o do Senado Federal, Renan Calheiros — também estão envolvidos em inquéritos no STF, e podem ser igualmente derrubados.

Ou seja, simplesmente não se sabe quem sobrará inteiro.

Tudo isso fez o dólar disparar, ironicamente levando o país a viver um cenário exatamente oposto ao da década passada.

Conclusão

Foi o dólar quem nos entregou uma quimera que durou quase 10 anos, e é ele quem está agora nos trazendo — e sem delicadezas — de volta à realidade.

Nesse atual arranjo de dólar em disparada e de governo totalmente incapaz de cortar seus gastos, a única maneira de o Banco Central entregar uma inflação de preços relativamente tolerável é gerando uma brutal recessão (por meio de juros crescentes) que eleve acentuadamente o desemprego, reduza salários e acabe com a demanda.

Em um cenário de dólar em disparada e de esbórnia fiscal, não há como conter uma carestia sem ser por meio de recessão, desemprego e queda na renda. Apenas essa conjunção de fatores pode impedir um grande repasse cambial aos preços.

Obviamente, nesse cenário, as empresas e os empreendedores ficam asfixiados. Eles pagam cada vez mais caro pelas importações, mas não podem repassar esses custos para os preços. Consequentemente, eles vão se tornando cada vez mais descapitalizados, o que afeta sua capacidade de investimento e de contratação de mão-de-obra.

Desnecessário dizer que tal cenário também não ajuda em nada quem está endividado e desempregado.

No final, toda a economia foi destruída pelo governo. É o preço do descalabro, o qual foi possibilitado por uma conjuntura externa atípica e que foi erroneamente interpretada à época. Confundiu-se moeda estrangeira fraca com prosperidade nacional eterna, e concluiu-se que os bons resultados obtidos dispensavam o governo de obedecer às irrevogáveis leis da economia. Gastos foram elevados e nenhuma reforma estrutural foi feita.

O mesmo é válido para a América Latina. Não fosse o dólar, não teria como tais países apresentarem bons números apenas na base do populismo.

Tal cenário de bonança pode se repetir? Poder, pode. Caso o próximo presidente dos EUA seja um belicista que enfie o país em novas aventuras militares, ou seja um trapalhão econômico que invente novas heterodoxias, é bem possível. Mas é bom não contar com isso.

Impeachment ajuda? Ajuda muito. Mas se chegamos ao ponto em que a única solução viável é o impeachment, então o estrago foi profundo e não será corrigido com uma simples mudança no líder do executivo.

Quanto a Lula, embora tenha o mérito de ter montado uma boa equipe econômica no seu primeiro mandato, ele deve boa parte de sua popularidade à dupla Bush-Hussein.

Mises Brasil