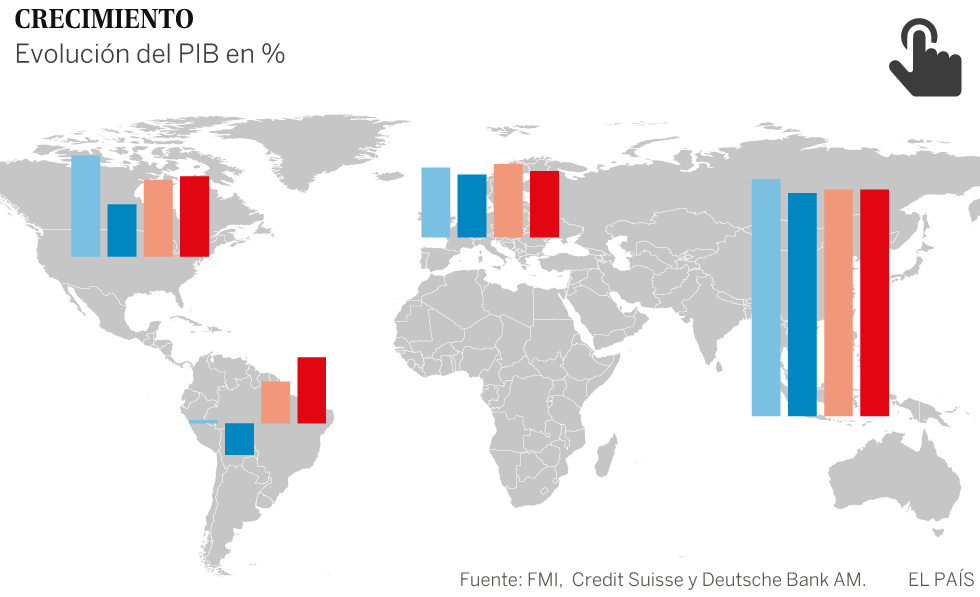

O ano de 2017 que termina foi bom para a economia mundial, com um crescimento em torno de 3,7%. As previsões de atividade foram sendo revisadas para cima à medida que o ano avançava, especialmente na Europa. Além disso, os dados positivos foram generalizados, como demonstra o fato de que apenas 6% das economias fecharão o ano em recessão, enquanto 72% dos países cresceram acima dos 2%, segundo dados do Deutsche Asset Management. No Brasil, a atividade econômica também saiu do vermelho e o Produto Interno Bruto (PIB), soma de todos os bens e serviços produzidos no país, cresce há três trimestres consecutivos. A estimativa de crescimento no país para 2018 passou de 2% para 3%. Durante as últimas semanas, bancos de investimento, brokers e gestores de fundos foram publicando suas previsões para 2018. A maioria dos especialistas prevê que será outro bom ano para a economia. É verdade que há grandes nuvens no horizonte, mas até agora os especialistas não acreditam que tragam tormentas.

“Os períodos de alto crescimento econômico costumam preparar o terreno para seu próprio desaparecimento. Mas hoje em dia há pouca evidência de uma recessão iminente”, explica Mark Haefele, diretor de investimentos da UBS Wealth Management. “Historicamente, as recessões foram provocadas por um ou mais dos seguintes fatores: limitações de capacidade, choques de preços do petróleo, uma política excessiva de endurecimento monetário, reduções do gasto público ou crises financeiras. Não parece que nenhum desses fatores vá se materializar em 2018”, acrescenta Haefele.

A economia mundial deverá demonstrar a partir de agora que é capaz de caminhar sem o apoio dos bancos centrais. O Federal Reserve aumentou cinco vezes os juros nos últimos dois anos e começou a redução de seus resultados. De sua parte, o Banco Central Europeu (BCE) reduzirá a compra de ativos à metade e prevê finalizar o programa de incentivos no próximo mês de setembro. A normalização das políticas monetárias, desde que seja gradual, deveria ser compensada pelo ressurgimento de outros indicadores econômicos. “O crescimento depende a partir de agora em menor medida do apoio dos bancos centrais e ficou mais sincronizado em todo o mundo. Além disso, o consumo está aumentando na China e nos Estados Unidos, enquanto que na zona do euro seu nível se aproxima do nível anterior à crise. Esses aspectos, assim como os investimentos corporativos, a melhora dos salários e do mercado de trabalho, e o aumento da demanda doméstica devem empurrar progressivamente a alta das economias em todo o mundo”, segundo Michaël Lok, presidente executivo da UBP Asset Management.

O investimento em bens de capital despencou em 2009, porque as empresas frearam gastos e planos de expansão. A recuperação do chamado capex foi lenta, mas em 2018 se espera uma alta devido ao crescimento dos rendimentos e ao clima de maior confiança. “O investimento empresarial voltou. Depois de anos questionando a qualidade de uma recuperação dependente demais do rebote cíclico do consumo, 2017 representou um ponto de inflexão na composição do crescimento. Como resultado, estamos vendo os primeiros brotos verdes nos dados de produtividade que podem reativar um motor completamente parado durante anos”, afirma Javier Ortiz de Artiñano, analista da Fidentiis Gestión.

Do lado empresarial, também se espera, além da alta do capex, outro fator de dinamismo, com as fusões e aquisições, alentadas pela solidez da economia mundial, alguns níveis de efetivo empresariais historicamente altos, custos de financiamento ainda baixos e o incentivo da reforma fiscal norte-americana para a repatriação de dividendos. “O esforço para criar líderes regionais na Europa é um fator de impulso adicional para os movimentos corporativos”, relembra Michael Strobaek, responsável global por investimentos do Credit Suisse.

O banco suíço também aposta em um impulso do comércio internacional ao calor de uma expansão das principais economias. Os intercâmbios comerciais entre os mercados emergentes, que viveram uma grande bonança nos anos prévios às crises, mas que demonstraram um rendimento medíocre desde então, devem avançar outra vez. “É provável que a recuperação dos grandes exportadores de matérias-primas, que também são notáveis importadores de bens de consumo, incluídos Brasil, Rússia e os produtores de petróleo do Oriente Médio, contribua para essa tendência”, segundo Strobaek.

Atentos aos EUA

Grande parte dos olhares está voltada à maior economia do planeta. Os EUA estão em uma fase de ciclo cada vez mais madura, mas os relatórios de estratégia não apreciam sinais de recessão em curto prazo e preveem crescimento do PIB superiores a 2% em 2018. “Os fundamentos continuam apoiando sua expansão. A demanda interna continuará dando suporte ao crescimento, assim como o consumo privado e o investimento, que crescem em ritmos elevados, ao mesmo tempo em que o índice de desemprego está em níveis mínimos”, destacam os analistas do Banco March.

A Europa foi uma das principais surpresas positivas do ponto de vista econômico em 2017, e o consenso do mercado aponta para outra trajetória na qual a velocidade de cruzeiro se manterá. O Deutsche Bank, por exemplo, elevou de 1,8% para 2% sua previsão de crescimento para a zona do euro em 2018. “Esperamos que a atividade se apoie em fatores como o consumo, o emprego, um maior gasto público e mais investimento empresarial”, argumenta Rosa Duce, economista-chefe do banco alemão.

A Espanha será, em mais um ano, um dos países europeus de maior crescimento, com altas estimadas para seu PIB em torno de 2,5%. “O bom comportamento da demanda interna continua sendo a tônica da economia espanhola e aponta boas perspectivas para 2018, apesar das taxas de crescimento mais moderadas em um processo de lógica normalização depois de anos de avanços acima de 3%”, afirmam especialistas do Santander Asset Management.

Apesar dessas boas perspectivas, a continuidade da incerteza política depois do resultado das eleições autonômicas da Catalunha poderiam representar um freio ao dinamismo econômico espanhol. “O resultado eleitoral demonstra a persistente polarização dos cidadãos e não resolve as tensões políticas entre a comunidade autônoma e o governo central. Uma incerteza prolongada teria como consequência uma deterioração ainda maior do clima econômico”, advertem no Moody’s.

Há um ano a China despertava numerosos receios. A mudança de seu modelo para uma economia mais exposta aos serviços do que aos produtos industrializados, e as dúvidas sobre a solidez de seu sistema financeiro em função da bolha de crédito alimentavam essa preocupação. No entanto, 2017 foi um período estável para o gigante asiático, que já não cresce ao ritmo de cinco anos atrás, mas que obteve um avanço estimado de 6,8% em seu PIB. Em 2018, a previsão é que o crescimento possa ser um pouco menor, mas mantendo-se sempre acima dos 6%, ainda que com importantes desequilíbrios para resolver. Os principais desafios para o presidente Xi Jinping, segundo BlackRock, são três: aprofundar as reformas e, ao mesmo tempo, manter a paz interna; reduzir o endividamento das empresas e domicílios sem debilitar o sistema financeiro; e administrar o conflito com os EUA pela supremacia mundial. “Se o equilíbrio nesses aspectos for obtido, Pequim alcançará um crescimento ligeiramente abaixo do de 2017, que seria suficiente para produzir reformas que beneficiariam o conjunto dos países emergentes”, diz Helen Zhu, analista da gestora norte-americana.

O cenário otimista desenhado pela maioria dos especialistas para a economia mundial não está livre de riscos. O principal fator que pode destruir um cenário tão favorável é a inflação. Uma alta nos preços forçaria os bancos centrais a encurtar os prazos para desmontar o sistema de incentivos que permitiu ao mundo deixar a Grande Recessão para trás. “A era do dinheiro barato está chegando ao fim. No momento, o nível de normalização não é suficiente para diminuir o crescimento global. No entanto, entrando mais em 2018, nem a economia nem os mercados poderão desafiar a gravidade por completo”, advertem os analistas da Nordea.

As previsões apontam que a inflação aumentará de forma suave e, de qualquer forma, não reduzirá (sobretudo a subjacente) o limiar de 2% que faz disparar os alarmes dos bancos centrais. Os economistas atribuem o índice baixo a uma combinação de fatores demográficos (uma sociedade envelhecida privilegia a poupança ao consumo), tecnológicos (vários avanços disruptivos são claramente deflacionistas) e conjunturais (preços energéticos). Pois bem: é possível manter sob controle os preços em um mundo que crescerá a índices próximos a 4% pelo segundo ano consecutivo? “Em 2018, a inflação passará de um fator situado abaixo das previsões para um indicador que as supere. Portanto, poderia ser o ano das surpresas nas políticas monetárias”, alerta Guilhem Savry, de Unigestión.

Jogar a prorrogação

A lógica leva a pensar que o risco de recessão aumenta quanto mais a recuperação se prolongar. Alguns relatórios de estratégia começam a destilar a ideia de que talvez estejamos consumindo os últimos anos de bonança antes de que chegue a próxima correção. Os analistas do Robeco, por exemplo, usam a metáfora esportiva “jogando a prorrogação” para nomear seu relatório de estratégia de 2018. Em sua opinião, o melhor da partida (econômica) já passou, mas o resultado (quando chegará a recessão) ainda não está decidido. “A queda contínua das taxas de desemprego é um fator que confirma que nos encontramos nas fases mais avançadas do ciclo. A diminuição do desemprego é positiva, mas, historicamente, a saturação dos mercados de trabalho não costuma favorecer a estabilidade econômica. Inevitavelmente, os salários tendem a subir, a economia começa a esquentar, e os bancos centrais reagem”, diz o banco de investimentos holandês.

A metáfora da prorrogação também é usada pelo Julius Baer, mas dizem que esse período de acréscimo antes da materialização da mudança de ciclo será bastante longo. “Em 2018 esperamos que a economia continue avançando com certa dificuldade, aguardando a próxima recessão para o final de 2019 ou em 2020. As dinâmicas de inflação provavelmente continuarão ficando sob controle e esperamos que os bancos centrais continuem apoiando a economia”, diz o banco privado suíço.

As recessões costumam ocorrer quando algum tipo de alteração (geralmente, uma mudança na política monetária) afeta uma economia que está desequilibrada. Os flancos frágeis que a economia mundial agora oferece diante da mudança de direção anunciada pelos bancos centrais são de índole financeira, ambos provocados pelo longo período vivido com dinheiro barato: a forte revalorização da maioria dos ativos e os altos níveis de endividamento. “No ano 2000, explodiu a bolha das pontocom. Em 2007 ocorreu o mesmo com as hipotecas de alto risco. E agora nos encontramos em uma situação de bolha total que está distorcendo a economia”, alerta Nick Clay, gestor do BNY Mellon.

Atualmente, os principais países são hipersensíveis ao custo da dívida, ao nível das taxas de juros e ao valor dos ativos das Bolsas. “O mundo viciado no crédito que os bancos centrais ajudaram a criar depende de que os preços e os ativos financeiros continuem altos. Se os mercados balançarem e o crescimento econômico começar a se ressentir, esses atores fariam exatamente o mesmo que já fizeram: aplicar medidas de estímulo e injetar liquidez. Em sua tentativa de controlar o sistema, acabaram tornando-o mais frágil, não mais seguro: o montante de dívida agora é maior do que em 2007”, afirma Clay. A situação não seria tão preocupante, de acordo com o gestor, se estivéssemos iniciando a recuperação econômica. “Essa fase de alta, entretanto, está sendo a terceira mais longa da história nos EUA: estamos no final do caminho, não no começo”.

Junto ao dilema de que uma inflação maior do que a prevista acabe com o roteiro dos bancos centrais, o outro grande obstáculo que a economia deverá lidar é político. A vitória de Donald Trump, o Brexit e a ascensão dos movimentos populistas na Europa foram fatores de instabilidade que penalizaram a economia mundial nos últimos anos. Em 2018 também existem ameaças geopolíticas como a crescente tensão entre a Coreia do Norte e as outras potências, além de um calendário eleitoral recheado de datas (entre as mais importantes estão as eleições no Brasil, no México e na Colômbia, além das legislativas nos EUA), e renegociação do Tratado de Livre Comércio na América do Norte (Nafta), o processo para selar a saída do Reino Unido da União Europeia e a formação de Governo na Alemanha.

Definitivamente, para resumir o que se pode esperar do novo ano do ponto de vista econômico, talvez convenha revisar as premonitórias palavras pronunciadas em 2007 por Chuck Prince, à época executivo-chefe do Citigroup: “Quando a música parar, em termos de liquidez, as coisas se complicarão. Mas enquanto a música tocar, é preciso se levantar e dançar”. A questão agora é ver por quanto tempo mais a orquestra continuará tocando.