MARIANA CARNEIRO - Folha de São Paulo

Industriais estão preocupados com os possíveis efeitos do desajuste das contas públicas, em razão, principalmente, da não aprovação da reforma da Previdência e o consequente descumprimento do teto de gastos.

A CNI (Confederação Nacional da Indústria) fez uma estimativa do que significaria o impacto de turbulências no mercado financeiro sobre o custo do financiamento para as empresas.

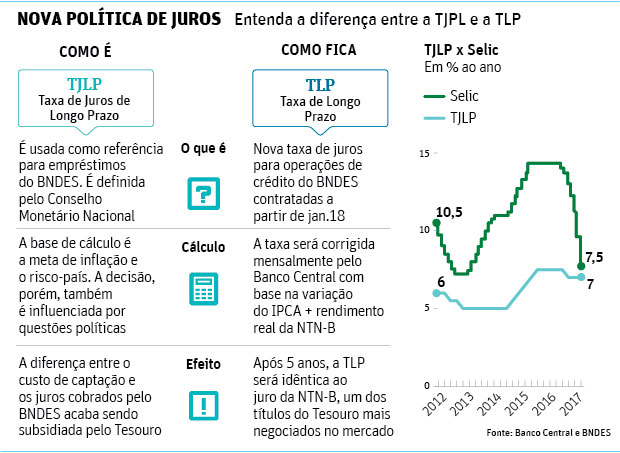

Isso tem efeito prático já a partir de 2018, pois impacta diretamente os custos dos empréstimos do BNDES, com a entrada em vigor da TLP (taxa de juros de longo prazo) em janeiro.

Vinculada aos títulos públicos NTN-B, compostos por uma taxa de juros prefixada mais inflação, a TLP será o novo referencial para os empréstimos do banco estatal.

A transição será gradual e terminará em 2022.

| ||

Se a reforma for aprovada, mantendo as perspectivas otimistas dos analistas do mercado, a taxa média de um empréstimo de cinco anos do BNDES seria de 8,8% ao ano.

O cálculo adota a projeção central dos analistas para a inflação entre 2019 e 2022 (4,25% no primeiro ano e 4% ao longo do período).

Considera ainda, como exercício, que a TLP já es- taria completamente alinhada à NTN-B desde o início de sua vigência, ou seja, sem transição.

Numa situação mais pessimista, com a inflação no limite da meta da inflação entre 2019 e 2022 (5,75% no primeiro ano e 5,5% nos seguintes), a taxa para o empresário subiria para 11,9% ao ano.

Com a atual TJLP (taxa de juros de longo prazo), esse custo seria de 7% ao ano.

"A TLP só funciona com o Estado em equilíbrio", afirma o gerente de política econômica da CNI, Flávio Castelo Branco.

"Temos que garantir esse cenário favorável. Mas ele não se materializa por vontade, mas por esforços, principalmente no campo fiscal."

Segundo Castelo Branco, um aumento acelerado do custo do financiamento ao investimento retira as condições para a volta do crescimento econômico do país.

JÁ EM ALTA

Nas últimas semanas, com o aumento das incertezas sobre a capacidade do governo em aprovar a reforma da Previdência, as taxas de juros de longo prazo nos títulos do governo começaram a subir, um indicativo de que pode haver uma piora adicional caso a principal medida do ajuste fiscal não prospere.

Castelo Branco observa, porém, que a solução não é voltar atrás e reverter a criação da TLP. Isso porque a mudança na taxa do BNDES também foi motivada pela necessidade de redução dos subsídios com recursos públicos para bancar juros mais baixos ao setor privado.

"A saída da recessão não será suficiente para resolver o problema fiscal", diz.

O economista observa ainda que o ajuste não se resume à reforma da Previdência e contempla ainda medidas para contenção de gastos com o funcionalismo.

"A reforma da Previdência pode ficar para 2019, essa é uma leitura, mas isso pode levar a tensões nos mercados e forçar uma taxa de juros mais alta do que supomos como favorável", afirma.