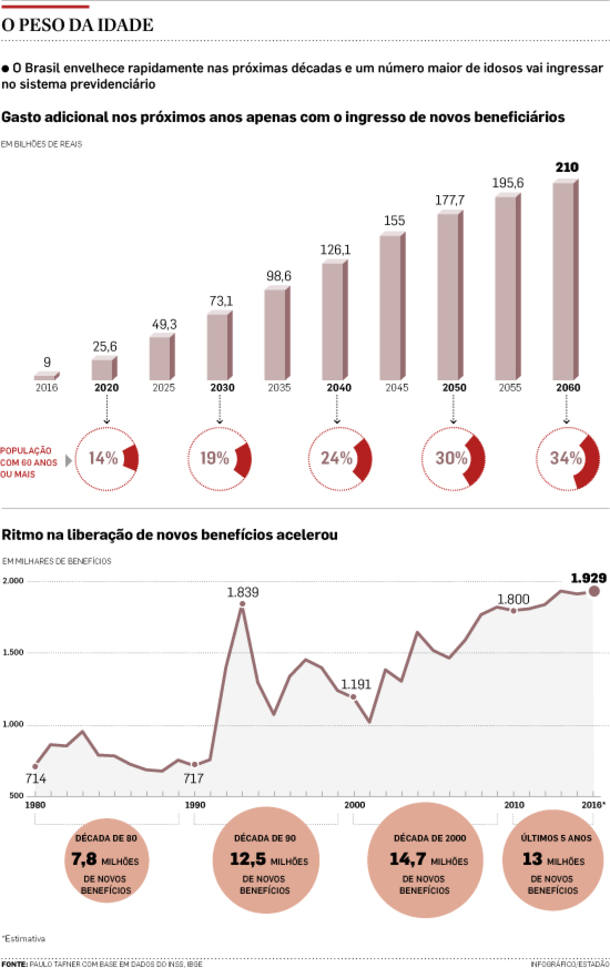

Segundo estudo, sem alteração nas regras atuais, só o ingresso denovos beneficiários eleva gastos a um ritmo de R$ 25 bilhões a cada 5 anos

Na avaliação dos especialistas em contas públicas, para funcionar, a reforma da Previdência precisa ser ampla, geral e irrestrita. Mas há uma razão para o governo interino ter escolhido a discussão da idade mínima para a aposentadoria como a bandeira inicial: o Brasil está envelhecendo e vivendo mais – é preciso deter o aumento da despesa o quanto antes. Frear o ingresso de novos beneficiários no sistema é a melhor alternativa, principalmente em um momento de crise.

Segundo um novo levantamento sobre os custos com aposentadorias e pensões obtido pelo Estado, se as regras atuais de aposentadoria não forem alteradas, apenas o ingresso de novos beneficiários no sistema vai gerar, a valores de hoje, um gasto médio adicional de R$ 25 bilhões a cada cinco anos. O valor somado vai a R$ 210 bilhões em 2060. O aumento acompanha claramente o envelhecimento da população.

Hoje, as pessoas com 60 anos ou mais, que têm direito a já estarem aposentadas pelas regras atuais, representam cerca de 12% da população. Em 2060, praticamente um terço dos brasileiros terão mais de 60 anos.

Para se ter uma ideia da pressão que esse envelhecimento vai provocar sobre o sistema previdenciário, basta olhar o avanço dos números. De 2000 a 2009, ou seja, ao longo de toda a década passada, foram concedidos quase 15 milhões de benefícios. Estima-se que de 2010 para cá – em seis anos apenas –, serão mais 13 milhões (veja infográfico). A projeção é que, no balanço da década em curso, o sistema receba mais de 21 milhões de novos benefícios. Muitos serão, digamos, dobrados, porque as mulheres, além de receberem as suas próprias aposentadorias, têm direito a pensões dos maridos que vierem a falecer.

Peça-chave. O economista Paulo Tafner, especialista em Previdência e autor do estudo que ainda tem vários outros capítulos sendo elaborados, explica que a mudança da idade de aposentadoria é peça inicial – mas chave – da reforma. Hoje, defende ele, o Brasil está fora da realidade internacional. Enquanto a idade mínima para aposentadoria é de 65 anos, e até de 67 anos em alguns países europeus, a maioria dos brasileiro pendura as chuteiras antes de se tornar sexagenário: homens se aposentam, em média, com 55 anos e as mulheres, com 52. “A fixação de uma idade mínima para todas as categorias, valendo inclusive para quem já está no mercado hoje, iria frear imediatamente o gasto da Previdência”, diz ele.

Tafner ainda reforça que conter os gastos com a Previdência significa também frear, como um todo, a marcha do gasto público federal e aumentar as chances de sucesso do ajuste fiscal no curto, no médio e, principalmente, no longo prazos.

O INSS é o principal item da chamada despesa primária do governo federal (a despesa que não inclui pagamento de juros da dívida). O bolo total de gastos fechou em cerca de R$ 430 bilhões no ano passado, consumindo quase 40% do orçamento federal.

Além de gigantesca, a conta tem um aumento renitente. Na média, essa despesa têm crescido 4% ao ano acima da inflação. Cumprindo esse ritual, neste ano, tende a aumentar em 11%. Seus grandes fermentos são as regras de concessão e de reajustes dos benefícios – como atrelar aumentos à inflação e ao salário mínimo. Mas uma parte do aumento é alimentada pela entrada de novos beneficiários. Neste ano, por exemplo, quase 20% dos R$ 48 bilhões de aumento previsto vai ocorrer com a concessão de novas aposentadorias e pensões.

Tafner, porém, reforça que elevar e fixar uma idade mínima para todos é apenas a parte do processo de reforma. “Será preciso fazer muito mais, como rever a acumulação de benefícios e as regras de reajuste, que são generosas para os padrões atuais e pesam no custo total”, diz ele. Um exemplo: hoje são pagos cerca de 28 milhões de benefícios no Brasil, cerca de 44% deles seguem a regra de reajuste do salário mínimo. Isso significa que, nos anos de crescimento econômico, subiram folgadamente acima da inflação.

A questão do crescimento econômico, aliás, é um fator importante na discussão. Crescimento afeta principalmente a receita, explica a economista Vilma da Conceição Pinto, pesquisadora do Instituto Brasileiro de Economia da Fundação Getúlio Vargas (Ibre/FGV). Neste momento, ela lembra que há uma outra razão para elevar a idade mínima para a aposentadoria: “Prolongar a permanência das pessoas no mercado de trabalho significa que elas vão continuar contribuindo com a Previdência e ajudando a pagar a conta de quem já se aposentou”, diz Vilma.

A economista diz que a receita de Previdência, com certeza, está caindo neste momento, em que há quase 12 milhões de desempregados. Só não é possível detalhar o tamanho da queda porque os dados dessa receita em particular não estão sendo atualizados.

Em um estudo recente, o economista Fernando de Holanda Barbosa Filho, também da FGV-Rio, identificou o valor do crescimento econômico para a sustentação do sistema previdenciário. Barbosa fez quatro simulações de evolução do gasto da Previdência. Em três delas, mais cedo ou mais tarde, deu-se o rombo e a conta ficou insustentável. A única simulação em que o gasto conseguia entrar e permanecer no azul era a que previa uma taxa de crescimento de 4% ao ano. “Estando o Brasil na maior recessão da história, é difícil esperar que a solução da Previdência venha daí”, diz Vilma, do Ibre/FGV.