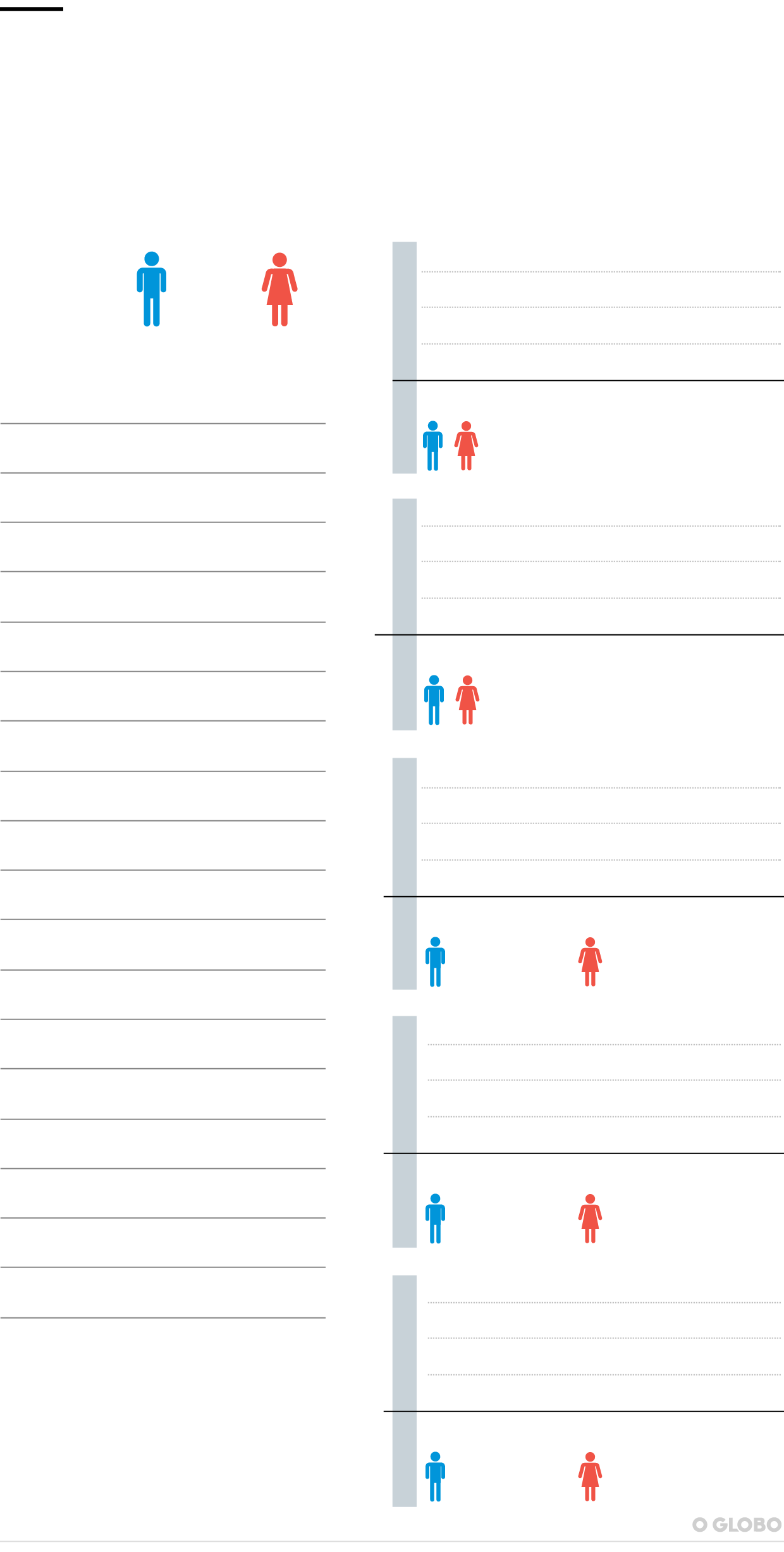

Atualmente, o trabalhador precisa cumprir a regra 86/96 pontos, somando idade e tempo de contribuição, para ter acesso ao benefício integral. Pela proposta da reforma, esta exigência subiria um ponto a cada ano para homens e mulheres, até chegar a 105 pontos para os dois.

Ou seja, se a reforma for aprovada em 2019, em 2020, seria preciso cumprir 87/97 pontos; em 2021, 88/98; em 2022, 89/99, e assim por diante.

Como a pontuação aumenta a cada ano, é preciso ver em que ano a soma da idade e do tempo de contribuição do trabalhador coincide com os pontos exigidos pela Previdência.

Por exemplo, um trabalhador ou trabalhadora que tem 55 anos e começou a contribuir com 25 anos, sem intervalos no recolhimento ao INSS, tem hoje 30 anos de contribuição, somando 85 pontos (55 mais 30). A cada ano, somam-se dois pontos: um de idade e um de contribuição. Em dois anos, serão 89 pontos, o que, para a mulher, já seria suficiente para que ela se aposente aos 57 anos de idade, pois, em 2021, a exigência no caso dela será 88 pontos. Já o homem precisaria trabalhar até 2029, quando ele terá 65 anos de idade. Apenas neste ano sua soma coincidiria com a exigência de 105 pontos.

A reforma da Previdência é importante porque ajudará a equilibrar as contas públicas. Só neste ano, o governo precisará desembolsar R$ 218 bilhões para cobrir o rombo no INSS, que paga os benefícios dos aposentados no setor privado. Esse valor equivale a 2,9% do PIB. Se as regras não forem alteradas, a estimativa é que o peso dessa despesa salte para 11,4%. Os gastos sobem principalmente por causa do envelhecimento da população, que causa um desequilíbrio entre o número de idosos, que recebem, e o de jovens, que contribuem.

Para receber o benefício integral, será preciso contribuir por 40 anos. Logo, em alguns casos da transição, mesmo atingindo os 105 pontos, o benefício será proporcional. Isso ocorre, por exemplo, quando a pessoa começa a contribuir tarde ou fica um período sem fazer descontos ao INSS.

Nos casos citados anteriormente, a mulher terá contribuído por 32 anos. Ela poderá se aposentar com benefício proporcional ou trabalhar por um prazo maior para receber o valor integral. Já o homem terá cumprido os 40 anos de contribuição em 2029, recebendo integralmente.

O problema de o país gastar tanto com aposentadorias e pensões é que sobra pouco para investir em outras áreas. Em 2019, as despesas com Previdência consumirão 32,6% do Orçamento. Enquanto isso, os investimentos ficarão restritos a 8%. Esse problema se agrava num cenário de aplicação do teto de gastos, que limita o crescimento das despesas do governo à inflação do ano anterior. Como o gasto com benefícios previdenciários é obrigatório, o governo precisa cortar em outras áreas.

O mercado financeiro acompanha de perto as movimentações sobre a reforma da Previdência porque a saúde fiscal do país afeta os investimentos. Quando o governo não tem dinheiro suficiente para cumprir obrigações, precisa se endividar. E quando essa dívida aumenta demais, cresce o risco de não ser paga. O principal indicador observado pelo mercado é a relação entre dívida e PIB, que hoje está em 77%. O Tesouro estima que esse percentual chegue a mais de 80% em 2022.

Stephanie Tondo e Marcello Corrêa, O Globo